投资导航 亚洲版 2025年5月 | 关税风波来去匆匆:牛﹑熊与野兽

牛市与熊市之间的拔河

「我们的基本预测是美国可能会勉强避免经济衰退。」

受惠特朗普暂缓关税及中美贸谈取得良好进展,市场迎来反弹。加上,美企财季业绩优于预期,亦令市场情绪转好。“贝森特托市(Bessent Put) ”似乎是到位的,因为特朗普政府对债券市场的稳定性仍然敏感。当美债收益率分别在关税“解放日”和解雇美联储主席鲍威尔的传言流出后飙升,白宫都以某种“政策转向”回应。

市场是否已触底?乐观的投资者认为,关税恐慌的高峰期可能已经过去。他们预计美国将在未来几周或几个月内与主要国家达成贸易协议,并会推出一系列减税及放宽监管等利好增长政策。

相反,悲观的投资者仍然担心衰退或滞胀风险升温,而市场尚未完全反映这些风险。此外,通过大规模的减税计划也可能令政府能否严格执行财政纪律受质疑,并对长期国债施压。

我们的基本预测是,美国经济增长放缓至经济衰退边缘,即2025年第四季国内生产总值增长0.5%,此概率为70%(见图1)。我们维持早前的观点,即美联储将在2025年下半年及2026年全年各降息两次,终端联邦基金利率为3.5%。

我们依然认为美国有20%概率出现衰退。尽管关税战降温,美国经济已被恐惧和避险情绪所笼罩,经济活动和就业将受到更严重的打击,预期失业率在2026年上半年或飙升至6%。然而经济衰退通常带来通缩,美联储可能会急剧降息以应对失业率的大幅上升。

最坏的情况是出现滞胀,其概率为10%。届时美国核心消费者物价指数(CPI)将于2026年初升至5%,而联储局只能以加息应对。

贪婪和恐惧的情感野兽

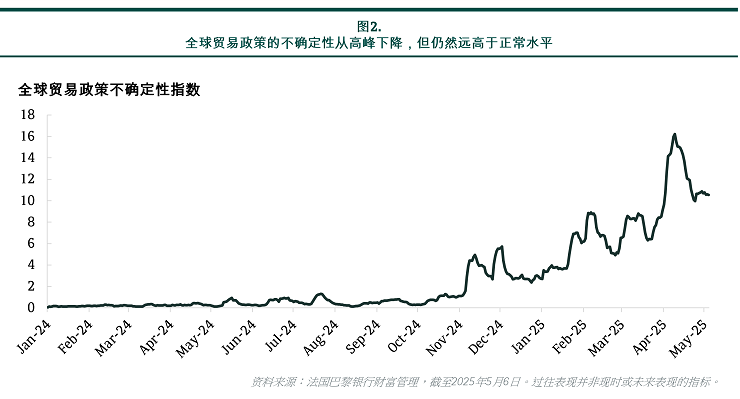

尽管全球贸易政策的不确定性已从高峰回落,但仍然在高水平(见图2) 。在此环境下,投资者应注意不要让贪婪及恐惧的情绪野兽影响投资决策。

那些担心不确定性,采取非常保守策略,重现金配置的投资者,若遇上被看涨投资者预期“最糟糕的关税动荡时期已经过去”的牛市,便只得与它擦身而过。

相反,那些趁最近市场好消息频出,进取地配置风险资产的投资者,一旦遇上“已知”的经济衰退或滞胀出现,就会蒙受损失。

与野兽保持距离:分散风险为上

从风险管理的角度来看,应对当前不确定环境的最佳策略是分散投资于多种货币的资产﹑不同经济体的股票与债券配置﹑贵金属﹑对冲基金及私募资产。多元资产投资组合能有效降低整体投资组合的波动性,因其纳入低相关性﹑甚至负相关性的资产类别,同时在市场出现支持增长的政策转向时,投资者仍可参与其中。最近的市场反弹提供了一个窗口,将相对集中的投资组合调整至更具韧性且充分分散的投资组合。