股市觀點2025年第四期

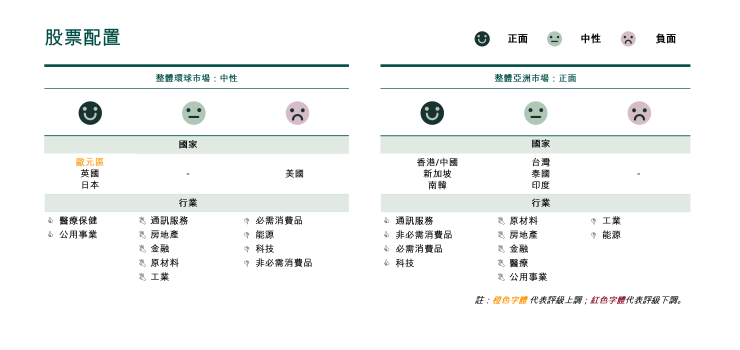

整體市場概況

在貿易和地緣政治緊張局勢緩和及經濟韌性的支撐下,美國股市延續了自2025年4月以來的復甦勢頭,並創下歷史新高。然而,隨着估值重回相對較高的水平,我們重申對美股的審慎立場。我們繼續看好涉及人工智能(AI)和製造業回流生產等結構性主題的企業,當中青睞資產負債表穩健、定價能力強以及受關稅影響較小的優質企業。

我們認為美股屢攀高峰正是投資者增加地域多元化部署的好機會。歐洲及香港/中國市場均蘊含大量投資機遇。歐洲工業股應繼續受惠於該地區的財政支出,而大量資本流入應會支撐香港股市的增長。政府也有機會提供支持,或成中港股的主要催化劑。

香港/中國:當火熱市場遇上通貨緊縮

香港市場IPO如火如荼、利率持續下降且系統性風險減弱,呈現「金髮女孩經濟」,港股蓄勢待發。

市況概述?

大量資本湧入及首次公開招股(IPO)火爆,促成香港股市今年實現華麗轉身。2025年前六個月,香港股市日均成交額按年飆升118% ,至2,400億港元/日。基準恒生指數為年初至今主要已發展市場中表現最佳的指數之一。香港仍然是中國企業海外上市的首選,全球最大的電池製造商於2025年5月在香港掛牌上市,成為舉世矚目的上市案,另外還有許多企業已提交IPO申請,截至2025年7月29日IPO排隊企業達190間,當中包括數十家市值達數十億美元的企業。

未來幾個月,中國的中期經濟和貿易政策應會更明晰。中共中央和政府已開始起草「十五五規劃(2026-2030)」,並擬於2025年第四季度公佈。我們認為投資者可從習近平主席在最新的中央城市工作會議上的講話中了解最高領導人如何為未來五年中國經濟發展佈局(內容詳見https://paper.people.com.cn/rmrb/pc/content/202507/17/content_30088242.html)。另一方面,根據中美聯合聲明,美國對華基本關稅稅率為10%(若包括針對芬太尼問題額外施加的20%關稅,總和為30%),低於美國和其他國家隨後達成的協議關稅稅率。

我們的觀點

在我們看來,反內卷很可能成為即將到來的十五五規劃的一大關鍵主題。中國工業生產者物價指數(PPI) 從2022年10月開始陷入通縮,而消費物價指數(CPI)從2023年2月開始一直徘徊在0%左右。我們認為中國最高領導人甚至可能設定中期通脹目標,恰如「十四五規劃」中的 「碳中和」目標一樣,以防止中國如日本一般在經歷泡沫經濟破滅後陷入長期的經濟增長停滯時期,亦稱為「失去的幾十年」。必需消費品及非必需消費品、房地產、金融及原材料等板塊在良性通脹環境下往往表現良好。

如何部署?

我們關注的領域: 即將發佈的十五五規劃、價格法的修訂以及在中國西部的固定資產投資和財政刺激。

投資影響: 中國的五年規劃是經濟政策的藍圖,這些政策往往決定未來的行業贏家和輸家。舉例來說,當前的十四五規劃明確提出支持新能源汽車轉型並遏制投機性炒房,導致這兩個行業在2021-2025年期間的表現迥異。建議投資者根據十五五規劃來調整投資組合。

重點行業中值得留意之發展

- 反內卷: 政府對「非理性」價格戰表示反對。預計外賣、新能源汽車和許多其他行業將遏制虧本銷售定價策略。

- 基礎設施和建築材料: 中國已開始在西藏修建世界上最大的水力發電站。該項耗資1.2萬億人民幣的水電工程將建設五座梯級電站,年發電量3,000億千瓦時,這將在未來幾年提振對水泥和其他建築材料的需求。

- 兒童保育和嬰幼兒產品: 對於2025年1月1日及以後出生的嬰幼兒,政府將每年給予每人3600元的育兒補貼,直至年滿三周歲。

- 新能源汽車、人工智能和算力: 在2025年7月召開的中央城市工作會議上,習近平主席質疑是否全國各省份都要往這些方向去發展產業。

- 香港股市: 市場成交量增加一倍以上,而且IPO火爆,對證券交易所、券商和本港銀行而言是強勁的推動力。

美國:貿易緊張局勢緩和推動股市V型反彈

市況概述?

上個季度,美國股市經歷過山車式波動:美國總統於2025年4月2日「解放日」發佈的關稅公告引發股市強勁拋售,標普指數一度幾乎陷入熊市調整,後因貿易緊張局勢緩和,美股出現大幅反彈。

我們的觀點

儘管股市上一季度出現了驚人的V型反彈,但外界仍擔憂美元走弱、關稅不確定性以及因全球投資者減持其高配美國持倉以實現投資組合多元化而出現資金外流至國際股市,所以導致MSCI美國指數年初至今的回報仍然落後於MSCI世界指數。

目前美股估值有所高估且關稅影響尚未充分顯現,我們對美國股票保持謹慎立場。許多企業在貿易談判尚未結束時大多採取觀望態度,並未對產品定價和業務策略作出重大改變,以避免因漲價而失去市場份額或在漲價後影響終端消費需求。隨着更多的貿易協議最終敲定,我們預期企業可能會在2025年下半年嘗試將一些成本轉嫁給終端消費者,並認為關稅稅率將持續高企。儘管我們認為貿易緊張局勢的高峰可能已經過去,但我們留意到實際關稅率(包括預期將實施但尚未最終確定的行業關稅)可能接近20%,較2025年初的2.3%有顯著增長。

第二季財報季已拉開帷幕,在關稅成本對企業利潤和利潤率的影響存在不確定性的背景下,MSCI美國指數2025財年和2026財年的盈利增長預測分別為9%和14%。由此可見,近期股市反彈之勢能否持續將取決於未來幾個財報季的盈利修正軌跡和美聯儲減息幅度,而這在很大程度上視乎貿易政策談判結果。

目前,MSCI美國指數的估值相當高,遠期市盈率達21.3倍 (截至2025年7月18日,較近十年歷史平均水平高出近1.4個標準差),所以我們重申對美股的審慎態度及分散投資建議。我們繼續看好人工智能、人口老化和工業自動化/製造業回流生產政策的主要受益者等關鍵主題投資。個股而言,我們更喜歡資產負債表穩健、定價能力強以及受關稅影響較小的優質企業。

如何部署?

我們關注的領域: 盈利預測調整、經濟增長、美聯儲減息、貿易政策發展。

投資影響: 保持謹慎態度,同時建議繼續分散投資。更喜歡資產負債表穩健、定價能力強以及受關稅影響較小的優質企業。結構性趨勢保持不變。

重點行業中值得留意之發展

- 資訊科技股: 受AI芯片出口管制放寬和AI樂觀情緒強勁所推動,該板塊創歷史新高。市場將尤其關注AI資本支出和變現策略,即將發佈的財報十分關鍵。我們仍保持謹慎態度,若企業財報令人失望,預計會出現較大波動。短期來看,人工智能相關評論和正在進行的關稅談判之間的相互作用將左右資訊科技板塊的表現。

- 金融股: 投資新寵穩定幣令支付公司承受壓力。有報道稱,部分零售商正尋求發行自家穩定幣,目的在於減少信貸交易中支付的費用。另外,美國國會已通過「天才法案 (GENIUS Act)」,成為首項獲得批准的穩定幣法案。我們預期金融股短期內仍將波動,但預期穩定幣不會對其構成重大威脅。

- 工業股: 受航空航天和國防、電氣設備以及建築和工程行業的推動,該板塊年初至今一直表現出色。鑑於該板塊估值目前有所高估,遠期市盈率 (約為27倍) 較近五年的歷史平均值 (24倍) 有所擴大,我們建議趁回調時加倉。

歐洲/英國:貿易協議提振市場樂觀情緒

市況概述?

我們重申對歐股的高配評級,相對而言更看好以國內市場為主並受惠於區內財政政策擴張的企業。歐洲的貨幣、財政和監管寬鬆組合拳令人鼓舞,提供有利背景。

美國與歐盟於2025年7月27日宣佈雙邊達成貿易協議,將美歐關稅稅率定為15%,基本符合我們的預期。另一個利好因素是,該協議包括對汽車、半導體和藥品徵收15%關稅。

我們的觀點

除了敲定整體關稅外,美國對歐盟鋼鐵和鋁的關稅維持50%。禮尚往來,歐盟計劃採購7500億美元的能源,投資6000億美元於美國經濟並購買更多軍事裝備。歐盟還將許多美國商品的關稅降至零。該協議顯然有助於減少籠罩短期前景的不確定性。

德國在基礎設施和國防支出方面的財政支提案,加上歐盟「重新武裝歐洲計劃 (ReArm Europe plan) 」,在重振歐洲市場信心方面功不可沒。 儘管財政支出可能仍是市場的主要推動力,但投資者已找到更多催化劑。具體而言,與可再生能源、電動化和人工智能等結構性主題相契合的股票蘊含投資機遇。

歐股的估值仍處於合理水平 (截至2025年7月21日,歐洲斯托克600指數的市盈率為15.4倍)。至於上述協定的15%關稅,相信歐元區也能應付自如,中期而言國防和基礎設施支出增加足以抵消關稅影響。

此外,當前財報季表現溫和,銀行、工業和醫療保健板塊均勝過預期。然而,受關稅和全球貿易政策不確定性影響特別大的股票引領盈利下調。

縱使英國經濟前景喜憂參半且地緣政治相關利潤警告有所增加,但受益於投資者尋求分散美國股票投資、更有利的10%關稅制度和大宗商品相關股票反彈,英國股市仍表現出色,在2025年7月創下歷史新高。英股仍有投資價值,截至2025年7月21日,富時100指數的遠期市盈率為13.7倍,英股的防守優勢仍然具吸引力。

如何部署?

我們關注的領域: 關稅影響;德國在基礎設施方面的財政支出明確性;國防支出;第二季財報季的盈利勢頭

投資影響: 對受關稅影響的企業保持審慎;基礎設施財政支出有望帶來投資機遇;國防支出是關鍵增長主題

重點行業中值得留意之發展

- 資訊科技股: 近幾個季度,半導體企業的需求一直參差不齊。為人工智能浪潮背後的數據中心提供動力的芯片需求仍然強勁,但汽車和工業設備訂單則喜憂參半。然而,歐洲客戶因擔憂關稅而提前補庫存的需求推動該板塊股價從2025年4月低位反彈。

- 金融股: 儘管該區板塊併購面對政治阻力,但銀行股仍是今年以來歐洲斯托克600指數中表現最佳的成分股。銀行業有穩健的盈利能力支撐,外界對其信心保持健康,而且銀行業有望受惠於德國財政支出。另外,該行業亦繼續透過派息和股份回購為股東提供可觀回報。

- 工業股: 在德國財政支出增加的支持下,料該板塊有望受益於國防、電氣化、工業自動化和可再生能源等關鍵結構性增長領域的資本支出增加。若俄烏衝突得到解決及國家重建,該板塊亦將從中受益。